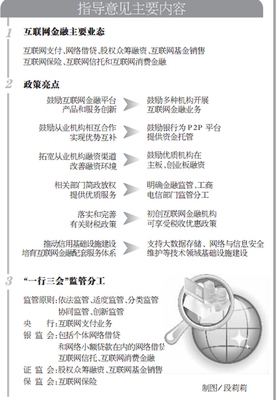

中國互聯網金融行業迅猛發展,在推動金融創新、提升服務效率的也伴生了諸多風險與監管挑戰。為規范市場秩序、防范系統性風險、保護消費者權益,中國政府于近日正式出臺了互聯網金融行業的“基本法”,并由中國人民銀行、銀監會、證監會、保監會(即“一行三會”)等十個相關部委聯合明確了監管職責分工。這一重大舉措標志著我國互聯網金融告別了野蠻生長的初級階段,進入了規范、透明、有序發展的新紀元。

此次出臺的“基本法”及配套監管框架,核心在于厘清邊界、落實責任。根據規定,“一行三會”將依據其傳統監管領域,對互聯網支付、網絡借貸、股權眾籌融資、互聯網基金銷售、互聯網保險、互聯網信托和互聯網消費金融等主要業態實施分類監管。中國人民銀行主要負責互聯網支付業務的監督管理;銀監會負責網絡借貸、互聯網信托和互聯網消費金融;證監會負責股權眾籌融資和互聯網基金銷售;保監會則負責互聯網保險。這種分工旨在實現監管全覆蓋,避免出現真空地帶,確保所有金融活動都在監管視野之內。

職責明確的新規也強調了協同監管與信息共享的重要性。十部委將建立跨部門的監管協調機制,共同制定關鍵規則,并共享風險信息,以應對互聯網金融跨界、混業經營帶來的復雜挑戰。這有助于形成監管合力,提升監管的有效性和前瞻性,防止監管套利。

對于行業而言,“基本法”的出臺既是約束也是機遇。它設立了嚴格的市場準入、業務規范、信息披露和消費者保護標準,必將淘汰一批不合規的平臺和業務模式,短期內可能帶來行業陣痛。但從長遠看,清晰的規則消除了政策不確定性,為守法創新的企業提供了穩定預期,有利于引導社會資本和科技力量向合規、健康的領域聚集,最終促進行業可持續發展,更好地服務于實體經濟。

以“互聯網銷售”為例,無論是金融產品還是其他商品,新規的精神都強調實質重于形式。任何通過互聯網開展的金融業務,都必須遵守相應的金融監管規定,不能因為渠道的革新而規避監管核心要求。這為包括房產資訊平臺在內的各類涉及金融推介或銷售的網站敲響了警鐘,必須嚴格審核合作方的金融資質,明確自身的信息中介定位,不得違規從事或變相從事金融業務。

總而言之,互聯網金融“基本法”的誕生與監管職責的清晰劃分,是中國金融監管適應數字化時代的關鍵一步。它構建了“政府監管、行業自律、市場約束”三位一體的管理體系,旨在平衡創新與風險,引導互聯網金融從“快”走向“穩”,從“量”走向“質”,最終成為中國現代金融體系中穩健而富有活力的一部分。